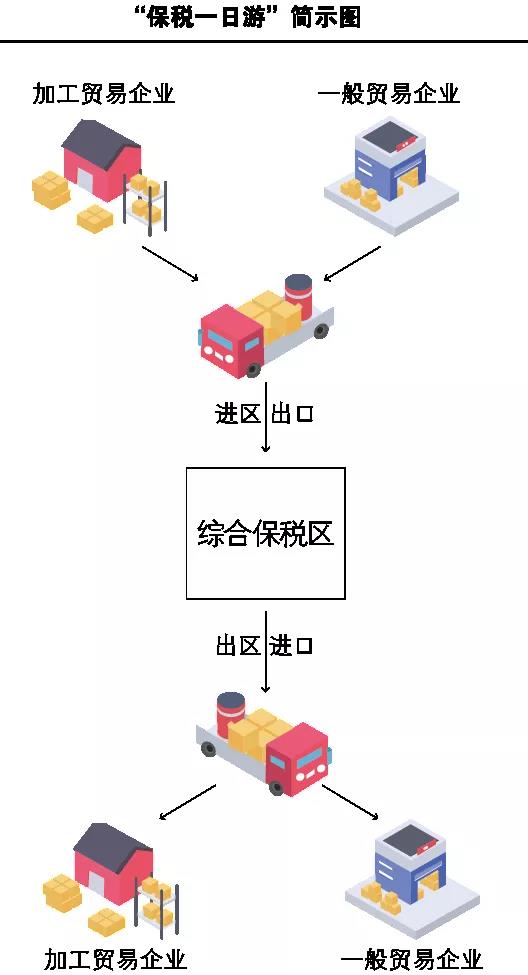

何为“保税一日游”

综合保税区“保税一日游”要追溯到区外的加工贸易。加工贸易在促进我国经济发展上起到了重要作用,这在广东等东南沿海地区尤甚,如被誉为“制造之都”的东莞市,就与加工贸易发展密切相关。

在加工贸易深加工结转模式下,上游厂家成品即为下游厂家料件,通过深加工结转延长加工链条,成品最终加工完毕后出口至国外。以珠三角为例,经过几十年的培育发展,企业间配套协作密切,产业链契合度高,加工贸易企业之间货物来往频繁,但因为当时的贸易、税收和监管等政策配套不足及各地监管联动、手续复杂且人工作业效率低下等原因,深加工结转存在诸多不便,于是产生“香港一日游”:加工贸易企业先将加贸成品出口到中国香港,以核销手册、获取退税后,再以加工贸易方式申报进口,货物在保税状态下进入珠三角另外一家厂商进行下一道工序生产,但面临作业周期长、手续复杂、运力浪费等难题。

随着我国综合保税区、保税物流园区、保税物流中心(B型)等在全国落地开花,企业可以轻松利用特殊区域或保税物流中心(B型)开展“保税一日游”以代替“香港一日游”。

综保区“保税一日游”是保税物流组成部分,也被称为即进即出业务、“一日游”、出口复进口等,是行业对国产货物出口至综合保税区等海关特殊监管区域或保税物流中心(B型)后复进口业务模式的称谓:货物出口到特殊区域即视同离境,进行出口收汇、办理退税、核销手册等作业;货物在区内短暂停留,下游企业从综保区进口货物,根据需求灵活进行保税、免税或征税进口等多重选择。同“香港一日游”相比,“保税一日游”不但出口、进口手续简化,节省大量运输费用,还因为作业时间较短,通常一天内(甚至数小时内)即可完成货物出口入区、进口出区通关作业。

综保区“保税一日游”是将货物出口入区、进口出区两个作业密集关联并配合使用,综合叠加利用综保区多项政策,在短短几小时或几天内进行信息流、货物流、资金流密集操作,有报关、货款、外汇等核心节点,开创性地解决因加工贸易深加工结转手续复杂、增值部分不予退税、货物必须按照外商要求先出口再进口等而产生的“国产产品复进口”难题,是作业集成度及价值很高的物流模式。

参与主体

随着保税物流业态丰富发展,“保税一日游”涵盖企业、货物及运作模式也更为多元化,参与方有出口企业、进口企业、承运商、综保区内企业、银行、外商等不同类型,区外主要参与企业大致分为一般贸易企业、加工贸易企业。进出区货物性质有一般贸易和加工贸易。

“保税一日游”出口、进口通关作业(申报、查验等)同正常进出区没有区别,物流路径是:出口申报—车辆过卡口入区(可能会被布控查验)—进口申报—车辆过卡口出区(可能会被布控查验)—运往国内目的地。货权转移路径是:出口企业(外商、外商代工厂)—区内中间商(或外商)—区内另外的中间商或外商(可以继续流转)—进口企业(外商、外商代工厂)。

运作流程

笔者以货物税收状态为纽带,将“保税一日游”运作梳理如下:

一般贸易货物—加工贸易货物

源自国内企业与加贸企业货物转厂:出口企业将货物卖给外商或区内企业,以一般贸易方式(代码0110)出口至综合保税区,收取货款、获取退税;国内企业或单位再以加工贸易方式(进料对口0615、进料非对口0715、来料加工0214)进口,享受保税政策优惠,货物作为保税货物出区。例如,国内出口企业以一般贸易方式将液晶显示器出口至综保区后,再由国内液晶电视企业以进料加工方式申报进口后生产为电视机出口。

一般贸易货物—一般贸易货物

入区申报同上,进口方申报一般贸易(代码0110)纳税后出区。这属于出口转内销,通常原因是外商产品在中国生产,但产权、销售权等由国外总部或指定贸易供应商决定,国内企业只能根据外商指令作业。例如,跨国公司经营全球化,集团内部企业间有时要大量交易,以达到转移利润、增加营业额、合法避税等目的。

加工贸易货物—加工贸易货物

这是最为常见的“保税一日游”形态,主要是为解决国购料件退税、出口方加工贸易手册核销、改变加工贸易属性等深加工贸易需求。加工贸易出口企业将加贸货物出口至综合保税区,以核销手册(进料加工企业还可以收取货款、获取退税),进口企业再以加工贸易方式进口。出口入区申报贸易方式为加工贸易(进料对口0615、进料非对口0715、来料加工0214),进口出区申报同样为加工贸易。

加工贸易货物—一般贸易货物

这也属于出口转内销,申报分别是“加工贸易货物—加工贸易货物”的出口入区及“一般贸易货物—一般贸易货物”的进口出区。例如,某知名日用品零售商,全球范围采购商品以供应中国众多卖场,国外品牌商品中有80%在各自的中国代工厂生产,该公司在综保区设立全国配送中心,代工厂生产的货物通过“保税一日游”出口至综保区内,该企业同国外品牌商结算、缴税进口后在国内配送。

“一日游”作用

代替“香港一日游”及深加工结转

货物进入综合保税区即视同离境,可办理退税、收汇、核销手册等业务。尤其是相比“香港一日游”,国内通关速度更快,正常情况下一个工作日就能完成进出口(区)作业,节省物流运输成本,缩短供货时间。

实现(跨国)多方贸易

通过 “保税一日游”,可以实现三方、四方等多方货权转移、外汇收支等情况。例如,某知名品牌商指定国内企业贴牌生产货物后,先以一般贸易方式出口到综保区,再要求国内批发商以一般贸易进口,属于三方贸易。企业还利用区内交易免征增值税、消费税优惠,对货物进行买卖并收付汇。

加快加工贸易手册核销

区外加工贸易企业手册已经到核销周期,但仍需要继续执行,企业可以申请延期或余料结转,也可以选择“保税一日游”解决。

尽快获得出口退税

在一般贸易出口方式下,出口企业需要货物实际离境后才能向税务部门申请退税。而在“保税一日游”模式下,货物申报进入综合保税区即视为离境、取得退税,缩短了退税时间。同时,货物可以在区内无限期保税存储,待机会合适再出区向国内外销售。

深加工结转国料取得退税

区外的加工贸易深加工结转业务中增值部分,不能取得退税。利用“保税一日游”,上游进料加工企业货物出口入区后,生产中使用的国内料件即可申请退税,解决了深加工结转业务使用国内料件无法退税难题,提升国料使用率。

转换加工贸易方式

加工贸易分为来料加工、进料加工两种类型,在海关监管、货物产权、收付汇、退税等政策方面存在差异,两者货物开展深加工结转存在诸多不便。但通过“保税一日游”,从加工链条上可以实现加工贸易方式的转变。

解决加贸成品内销税率倒挂

加贸进料加工料件或成品内销时,是以料件原进口价格及税率征税,如果成品价格同料件变化不大且进口料件税率远大于成品时(如进口电子元器件加工成电器),采用加工贸易方式内销成品,缴税较多。针对此类情况,采用“保税一日游”方式从综保区复进口时,按照规定对成品缴税,扣除运输等额外费用,可能比采用加工贸易成品内销税负成本更低。

违规情事

综保区“保税一日游”是“出口入区”及“进口出区”作业高度关联,为解决贸易、税收、监管制度面临难题的方案,其运行全部在海关、外汇、国税等监管体系内,符合法律法规要求。但也有不法企业违规操作,这一直是各个部门高度关注、保持打击态势的风险对象:

伪洋货、中国造

例如,前些年的达芬奇家具事件,企业利用特殊区域洗白国产家具身份,再以外国高档家具名义进口,进行虚假宣传,误导消费者高价购买。

利用“道具柜”骗取手册核销

这主要体现在大宗商品加工贸易(如棉花)。据媒体报道,不法企业使用同一辆车采用“一日游”方式循环进出区,以达到非法核销手册目的。

虚假贸易

不法企业以左手倒右手方式增加账面流水,虚增贸易数额,美化财务报表,提高信贷授信额度。此前,有的不法企业利用境内外利率、外汇差价,同一商品开展“一日游”作业密集往返,实现跨境贸易套利。

注:根据《财政部、国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号),出口企业经报关进入综合保税区、保税物流中心(B型)等并销售给特殊区域内单位或境外单位、个人的货物,视同出口货物,适用增值税退(免)税政策:即只有出口企业将货物销售给综保区内企业或外商、实现货权转移,才符合退税规定。如果买卖企业都是区外的企业,则存在法律风险。